-

なぜ今から将来について考えないといけないの?」と思っていませんか?

ここでは、ライフプランとマネープランの考え方をカンタンに学ぶことができます。将来の収入はいくら?

-

- 将来必要なお金は、大体イメージできました。

では、将来の収入は、いくらになるのでしょうか? - 老後の収入のベースとして公的年金があります。公的年金の受取り額は、自営業者や会社員等のご自身のお立場によっても変わりますので、順に見ていきましょう。

- 将来必要なお金は、大体イメージできました。

-

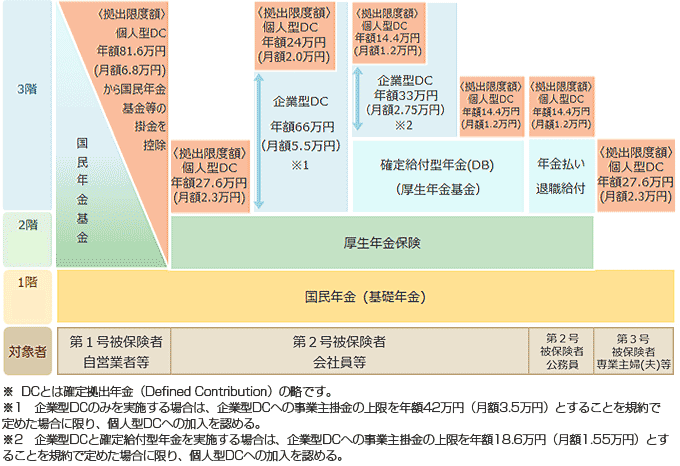

日本の年金制度の体系

- ※

- 企業型DCを実施している場合、企業型DC規約で個人型DCへの加入を認めている場合にのみ加入することができます。ただし、企業型DCの掛金拠出限度額の上限額はカッコ内の金額まで減少します。

- ※

- 「確定拠出年金法等の一部を改正する法律」(平成28年5月成立/平成29年1月施行) をもとに作成。

- ※

- 記載の金額は掛金の拠出限度額(掛金限度額は、現在月額で設定されていますが、平成30年1月から年単位となります)。

-

公的年金の受取り時期

- 公的年金はいつから受取れるのでしょうか?

- 現在、生年月日に応じて段階的に受給開始年齢の引上げが進められており、以下生年月日以降の場合は65歳からとなっています。

-

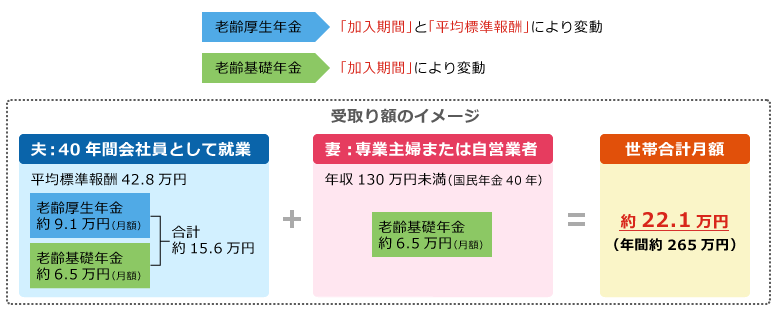

公的年金の受取り額

- 公的年金はいくら受取れるのでしょうか?

- 最初にお話しした自営業者や会社員といった自身の立場以外にも、加入期間や平均給与によって受取り額が変わります。

- ※

- 厚生年金の加入期間には20歳前の期間および60歳以上の期間(70歳まで)も含む

- ※

- 平均標準報酬とは、賞与を含めて月額換算したもの

(出典)厚生労働省「平成30年度の年金額改定についてお知らせします~年金額は昨年度から据え置き~」

この図はあくまでも例で、公的年金はひとりひとり受取額が変わります。

日本年金機構から毎年お誕生月に届く 「ねんきん定期便」 等も参考にしましょう! -

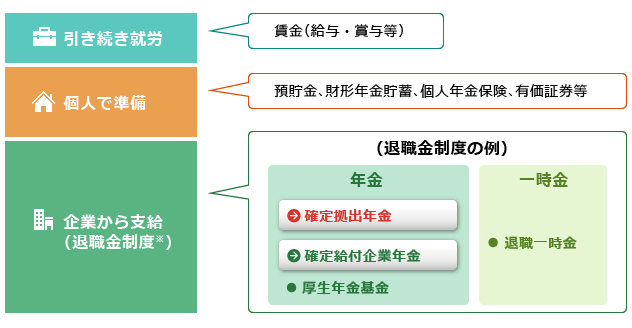

公的年金以外の収入

- 公的年金以外の収入はどのようなものがありますか?

- 企業から支給される退職金や個人で準備する預貯金や個人年金保険等の資産運用のほか、60歳以降も引き続き働いて賃金を得るといった方法があります。

※退職金制度は企業によって異なります。

-