-

資産運用は、「お金が減りそうで怖い」「手間がかかりそう」と思っていませんか?

ここでは、はじめて資産運用をおこなわれる方でもポイントをカンタンに確認することができます。元本確保型商品のしくみは?

-

- 元本確保型商品のしくみについて教えてください!

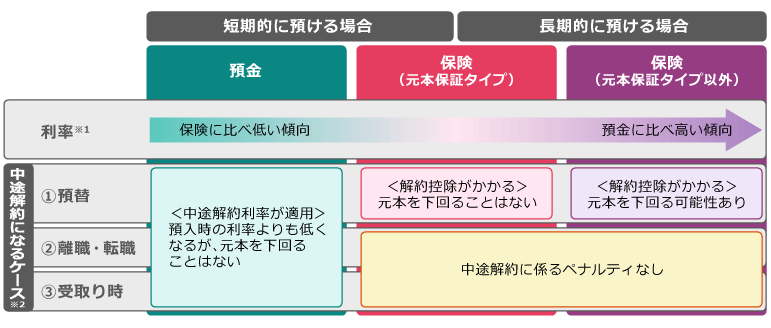

- 元本確保型商品は、「預金」と「保険」の大きく2つに分けられます。

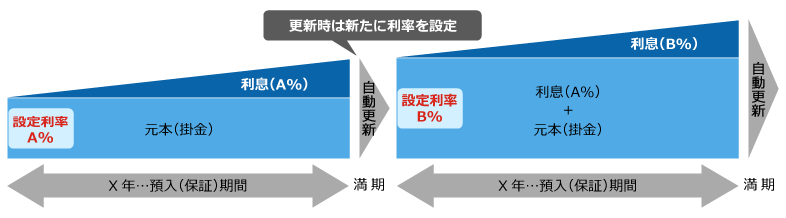

満期時に「元本+利息」が保証され、満期を迎えると、原則同じ期間で自動的に 更新 されます。

- なるほど、「保険」も元本確保型の商品なんですね。

満期まで持てば原則元本が保証される安全性の高い商品とのことですが、何か注意点はありますか? - 将来物価が上昇し、お金の価値が下がってしまうという“インフレリスク”があることは確認しておきましょう。

-

元本確保型商品のしくみ(イメージ)

-

預金と保険

- 「預金」と「保険」の違いは何ですか?

- 利率の傾向と、中途解約(満期前に売却すること)をするときの取扱いです。

- ※1

- 適用利率は常に保険商品が高いわけではありません。最新の利率は、トップページの「商品を知る」からご確認ください。

- ※2

- 中途解約をした場合の取扱いは商品によっても異なりますので、詳細は「運用商品ガイド」で確認してください。

- 利率は保険の方が高い傾向とわかりました。ところで、例えば53歳で10年満期の保険商品を選んだ場合は、63歳になるまで受取れなくなってしまうのでしょうか?

- いいえ、もちろん60歳になれば受取れます。

- でも、その場合は10年満期のところを7年間で引き出すことになるので、中途解約と見なされて手数料等が発生しませんか?

- 一般的に、保険商品は受取り時に解約控除はかかりませんので、購入時の設定利率で運用した7年分の利息がつきます。

-